临近年底,顺周期板块一鸣惊人。截至11月19日,有色金属、采掘、钢铁行业11月以来累计上涨12.5%、10.2%、10%,涨幅位列28个申万行业前三名。

本周的第一个交易日,顺周期板块强势爆发,多只涉及煤炭、化工、有色、钛白粉的个股成为了涨停的主力军。其中,龙头股华峰铝业6天5板。

11月16日顺周期板块集体爆发

高潮过后,顺周期板块在11月19日迎来了集体回调。有色金属、钢铁、采掘、建筑材料行业的跌幅均超1%,华峰铝业也跌停收盘。

顺周期板块就此熄火还是短暂回调?券商普遍认为,顺周期并不是“昙花一现”。

市场风口聚焦顺周期板块

顺周期,就是指一个企业或者行业在经济周期不同阶段的表现。如果是经济环境好的时候,一个行业的表现也会比较好,那就是顺周期。反之,则是逆周期。

银行、地产、建筑、建材、基建、有色、化工、机械、汽车、家电等,都是明显的顺周期行业。

从10月份开始,市场的风格切换已经悄然发生,综合近期各板块的表现来看,A股表现出明显的“顺周期交易”的特征,这阵“风”从何而来?

顺周期风口主要源于三个方面:

一、随着下游需求回升,带动上游化工、煤炭、钢铁基本面改善。部分上游行业已经出现库存骤降的现象,预示工业生产和消费需求非常旺盛,将出现补库效应,经济的内生动能正在被激发,复苏正扩散到可选消费领域。

二、海外订单回流为部分长时间处于周期低谷的行业带来了新的增量需求,在淡季展现出了异常的繁荣。一方面国内龙头公司凭借技术和产能优势将会收获更多的订单和利润,龙头价值风格将会继续强化并扩散。补库效应叠加龙头的产能周期,将大概率带来经济年度级别的周期回升。

三、在过去两年,投资者对顺周期相关行业的预期压制得非常低,估值较低的顺周期品种,一旦基本面确认反转,ROE拐点出现,将会出现绝佳的反身性机会,叠加目前的估值优势,大宗商品类的顺周期有望迎来景气度的持续回升。

下个季度,顺周期景气可能成为市场主线

券商普遍认为,顺周期并不是“昙花一现”,极可能接棒成为市场主线,重点推荐有色、化工等行业。

新时代证券表示,受益于经济复苏的顺周期主线是未来一两个季度内最有可能领涨的主线,甚至有可能超预期。

山证国际证券亦表示,主要经济体的补库存需求和通胀预期将改善企业的盈利预期,资金将逐步开始布局周期股,刺激部分顺周期性股票录得较好的市场表现,建议积极关注有色金属、化工等顺周期板块的龙头企业。

有色金属企业第三季度业绩出现明显改善。虽然整个行业2020年前三季度营业收入同比增长13.88%,归母净利润同比下滑9.82%;但从单季度第三季度来看,有色金属行业营业收入同比增长16.04%,业绩同比增长15.17%。

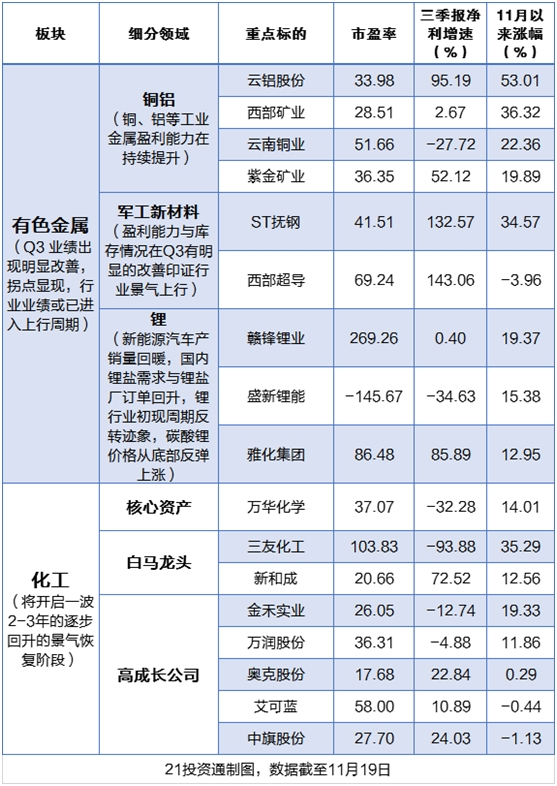

银河证券表示,有色金属行业的业绩拐点或已出现。看好铜铝行业龙头,推荐紫金矿业(601899.SH)、云南铜业(000878.SZ)、西部矿业(601168.SH)、云铝股份(000807.SZ);军工新材料公司推荐西部超导(688122.SH)、ST抚钢(600399.SH);新能源汽车产业链上游锂行业龙头企业,推荐赣锋锂业(002460.SZ)、雅化集团(002497.SZ)、盛新锂能(002240.SZ)。

国盛证券则认为,中短期来看,化工品的需求将在未来1到2个季度有望持续,但加速度会比10月减弱,可能会有震荡。而从中长期来看,预计未来2到3年化工品仍会继续出现景气度逐步提升的趋势。首选化工周期类的核心资产,如万华化学(600309.SH);其次是白马龙头三友化工(600409.SH)、新和成(002001)。

同时,券商也提示顺周期板块要注意产品价格大幅波动、疫情反复等风险。